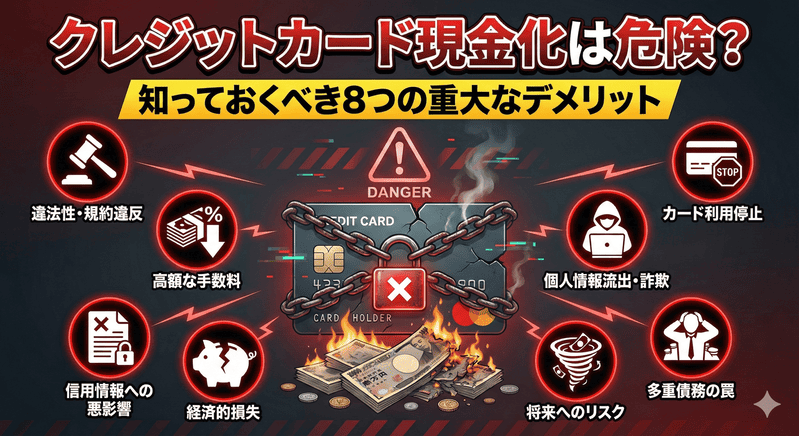

急な出費でお金に困った時、「クレジットカード現金化」という言葉が頭をよぎるかもしれません。しかし、この方法は一時的な解決に見えて、実は深刻なリスクを伴う危険な選択です。クレジットカード現金化には、違法性や高額な手数料、信用情報への悪影響など、数多くのデメリットが存在します。安易な利用は避け、その危険性を十分に理解することが何よりも重要です。

違法行為・利用規約違反のリスクとペナルティ

クレジットカード現金化は、カード会社の利用規約に明確に違反する行為であり、場合によっては法的な問題に発展する可能性があります。この行為は、カードの本来の目的から逸脱した利用と見なされます。

クレジットカード会社の利用規約違反

ほとんどのクレジットカード会社の利用規約には、現金化目的でのカード使用を禁止する条項が含まれています。これは、カードがショッピング利用のために発行されており、現金を直接手に入れるための手段ではないという原則に基づきます。

強制解約や信用情報への悪影響

現金化が発覚した場合、カード会社から強制解約される可能性が非常に高いです。さらに、その事実は信用情報機関に記録され、今後のクレジットカード作成やローン審査に著しい悪影響を及ぼします。

詐欺罪に問われる可能性

現金化の方法によっては、カード会社に対する詐欺行為と見なされ、詐欺罪に問われるリスクもゼロではありません。特に、悪質な業者を介した場合、予期せぬトラブルに巻き込まれる危険性が高まります。

クレジットカード現金化は、カード会社の規約に反する行為であり、バレると強制解約や信用情報の悪化を招く深刻なリスクを伴うことを理解しておくべきです。

高い手数料と低い換金率の実態

クレジットカード現金化の最大のデメリットの一つは、その手数料の高さと実質的な換金率の低さです。期待する現金を得るために、多額の費用を支払うことになります。

実質的な借金以上の負担

現金化業者を利用した場合、手数料として提示される換金率は70%〜80%程度が一般的です。つまり、10万円分のショッピング枠を利用しても、手元に入るのは7万円〜8万円。残りの2万円〜3万円は手数料として消えてしまいます。

想定外の費用発生

表示されている換金率以外に、事務手数料や振込手数料などの名目で追加費用を請求されるケースも少なくありません。これにより、最終的に手元に残る金額はさらに少なくなり、実質的な負担が増大します。

現金化は、高額な手数料が差し引かれるため、実際に手にする金額は大幅に目減りします。これは実質的に高い利息で借金をするのと同等の行為です。

悪質な業者による詐欺被害

クレジットカード現金化には、悪質な業者による詐欺被害に遭うリスクが常に伴います。安易な利用は、個人情報の漏洩や金銭的な損失に直結しかねません。

個人情報漏洩のリスク

現金化業者の中には、顧客のクレジットカード情報や個人情報を不正に入手し、悪用する目的で運営しているところもあります。安易に情報を提供することで、個人情報が流出する危険性があります。

金銭を騙し取られるケース

「高換金率を保証」「即日振り込み」などと謳いながら、実際には手数料を差し引いた金額を振り込まなかったり、カード情報だけ抜き取って連絡が途絶えたりする詐欺被害も報告されています。急いでいる時ほど冷静な判断が必要です。

現金化業者の中には悪質なものが存在し、個人情報が漏洩したり、金銭を騙し取られたりする詐欺被害に遭うリスクがあるため、利用は避けるべきです。

多重債務に陥る危険性

クレジットカード現金化は、一時的に現金を手に入れることができますが、根本的な金銭問題を解決するものではありません。むしろ、新たな借金を生み出し、多重債務に陥る危険性を高めます。

安易な利用が招く借金スパイラル

現金化で手に入れたお金は、クレジットカードの請求として後日返済が必要です。手数料分も上乗せされるため、元の借金よりも返済額が増え、借金が雪だるま式に増えていく「借金スパイラル」に陥る可能性があります。

返済能力を超えた利用

現金化を繰り返すことで、自分の返済能力を超えた額を借り入れてしまう危険性が高まります。結果として、カードの支払いが滞り、新たな借金で過去の借金を返すという悪循環に陥ってしまうケースが多発しています。

現金化は、一時的なしのぎに過ぎず、高額な手数料により返済負担が増大します。結果として多重債務に陥りやすく、根本的な金銭問題の解決にはなりません。

信用情報機関への登録とローンへの影響

クレジットカード現金化が発覚し、カードが強制解約されたり、支払いが滞ったりすると、その情報は信用情報機関に登録されます。これは、今後の金融取引に深刻な影響を及ぼします。

信用スコアの低下

強制解約や延滞の情報は、信用情報機関に事故情報(ブラックリスト)として登録されます。これにより、個人の信用スコアが著しく低下し、健全な金融取引ができなくなります。

住宅ローンや自動車ローン審査への悪影響

信用情報に傷がつくと、将来的な住宅ローンや自動車ローンの審査に通ることが非常に困難になります。また、携帯電話の分割払い契約や賃貸物件の契約など、生活の様々な場面で不利益を被る可能性があります。

現金化は信用情報に傷をつけ、信用スコアを著しく低下させます。その結果、将来的な各種ローンやクレジットカードの審査に悪影響が及ぶため、絶対に避けるべきです。

家族や周囲への影響と精神的負担

クレジットカード現金化の問題は、利用者本人だけでなく、その家族や周囲の人々にも大きな影響を与える可能性があります。また、精神的な負担も計り知れません。

家族に迷惑がかかる可能性

返済が滞り、借金問題が深刻化すると、家族に経済的な迷惑をかけてしまう可能性があります。最悪の場合、家族に借金の肩代わりを依頼したり、家族関係に亀裂が入ったりすることも考えられます。

精神的なストレスと罪悪感

現金化を利用しているという秘密や罪悪感は、大きな精神的ストレスとなります。バレるのではないかという不安や、借金が膨らむことへの恐怖から、日常生活に支障をきたす可能性もあります。

現金化の問題は、利用者本人だけでなく、家族にも経済的・精神的な負担をかける可能性があります。秘密の行動は大きなストレスと罪悪感を生みます。

カード利用停止・口座凍結のリスク

クレジットカード現金化は、カード会社によって不正利用と見なされ、カードの利用停止や、場合によっては銀行口座の凍結に繋がるリスクがあります。これは日常生活に深刻な影響を与えます。

不審な利用と判断された場合

カード会社は、利用者の取引履歴を常に監視しています。換金性の高い商品を大量に購入し、すぐに現金化するような不審なパターンは、すぐに検知され、カード利用停止の措置が取られることがあります。

生活への支障

カードが利用停止になると、日々の買い物や公共料金の支払いなど、クレジットカードに依存している生活に大きな支障が出ます。さらに、不正利用の疑いが深まると、カード会社からの請求により、関連する銀行口座が凍結される可能性もゼロではありません。

現金化は、カード会社に不正利用と判断され、カード利用停止や口座凍結のリスクを伴います。これは日常生活に大きな支障をきたす可能性があり、避けるべき行為です。

健全な金銭感覚の麻痺と依存症

クレジットカード現金化を繰り返すことは、健全な金銭感覚を麻痺させ、より深刻な依存症へと繋がる危険性を孕んでいます。根本的な問題解決にはなりません。

お金に対する感覚の変化

現金化を繰り返すと、「クレジットカードのショッピング枠=現金」という誤った認識が生まれます。これにより、本来の現金の大切さや借金の重みに対する感覚が薄れ、無計画な支出に繋がりやすくなります。

根本的な問題解決にならない

現金化は、目先の現金を調達するだけであり、なぜお金に困っているのかという根本的な問題を解決するものではありません。むしろ、借金を増やし、依存症のような状態に陥ることで、さらに状況を悪化させる可能性が高いです。

現金化を繰り返すと、お金に対する健全な感覚が失われ、借金への依存度が高まります。一時的な解決策であり、根本的な金銭問題の解決には繋がらないことを認識しましょう。

よくある質問

Q1: クレジットカード現金化は違法ですか?

A1: 直接的な法律違反にはあたりませんが、カード会社の利用規約に違反する行為であり、発覚すればカードの強制解約や信用情報への悪影響は避けられません。また、悪質な業者を介した場合は、詐欺罪に問われる可能性もあります。

Q2: なぜカード会社は現金化を禁止しているのですか?

A2: クレジットカードは本来、商品やサービスの購入に利用するものであり、決済機能を悪用した現金化は想定されていません。現金化は、カード会社が負うリスクを増大させたり、貸金業法の趣旨に反したりするため、厳しく禁止されています。

Q3: 現金化がバレるとどうなりますか?

A3: カードの強制解約、利用残高の一括返済請求、信用情報機関への登録による信用スコアの低下、新規カード発行やローン審査の否決など、様々なペナルティが課されます。最悪の場合、法的措置を取られる可能性もあります。

Q4: 手数料はどのくらいかかりますか?

A4: 業者によって異なりますが、換金率は70%〜80%程度が一般的です。つまり、20%〜30%もの手数料が差し引かれ、手元に入る金額は大幅に目減りします。これは実質的に非常に高い利息を支払うことと同じです。

Q5: お金に困った時、現金化以外にどのような方法がありますか?

A5: 公的融資制度の利用(生活福祉資金貸付制度など)、消費者金融の利用(少額かつ短期間の利用に限定)、または自治体の窓口や弁護士・司法書士といった専門家への相談など、合法的な選択肢を検討すべきです。安易な現金化は避けましょう。

まとめ

クレジットカード現金化は、一見すると手軽に現金が手に入る魅力的な方法に見えるかもしれません。しかし、その裏には、強制解約、高額な手数料、信用情報の悪化、悪質業者による詐欺被害、多重債務、そして法的リスクなど、非常に多くのデメリットと危険性が潜んでいます。

これらのリスクを考えると、クレジットカード現金化は決して選択すべき方法ではありません。もしお金に困っている場合は、公的融資制度の利用、信頼できる金融機関への相談、専門家への債務相談など、合法かつ安全な方法を検討することが重要です。安易な現金化に手を出さず、自身の信用と未来を守る賢明な選択をしてください。

||

コメント